留抵退税政策

-

【享受主体】

符合条件的小微企业(含个体工商户)

-

【优惠内容】

加大小微企业增值税期末留抵退税政策力度,将先进制造业按月全额退还增值税增量留抵税额政策范围扩大至符合条件的小微企业(含个体工商户,下同),并一次性退还小微企业存量留抵税额。

-

【政策依据】

《财政部税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(2022年第14号) 《财政部税务总局关于进一步加快增值税期末留抵退税政策实施进度的公告》(2022年第17号)

- 【政策全文】 点击查看

政策解读·图解税收

- 2022年新增减税降费及退税缓税缓费超4.2万亿元!一图了解哪些行业企业受益 发布时间:2023-03-17

- 一图了解:44项稳外贸稳外资税收支持政策 发布时间:2022-07-11

- 收好这张表!增值税留抵退税的申请时间和享受方式一看就懂 发布时间:2022-07-11

- 图解税收 | 大规模增值税留抵退税政策实施首月,8015亿元退税款退到纳税人账户 发布时间:2022-05-20

- 图解税收 | 大规模留抵退税政策实施半月 超过4200亿元留抵退税款退到纳税人账户 发布时间:2022-05-20

我要办理

增值税留抵税额退还流程

-

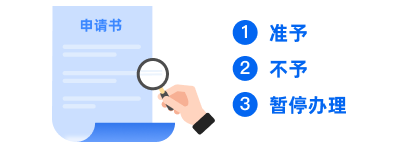

纳税人申请留抵退税

-

财务部门核准留抵退税

-

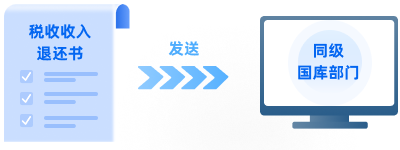

税务部门开具税收收入退还书

-

国库部门进行税款退库